ロータスクラブが運営するクルマとあなたを繋ぐ街「ロータスタウン」

クルマのトラブル「もしも」マニュアル

Vol.37 えっ、親子間の事故だと保険が出ないの?(後編)

2019年1月15日更新

親子間の事故は

免責になる

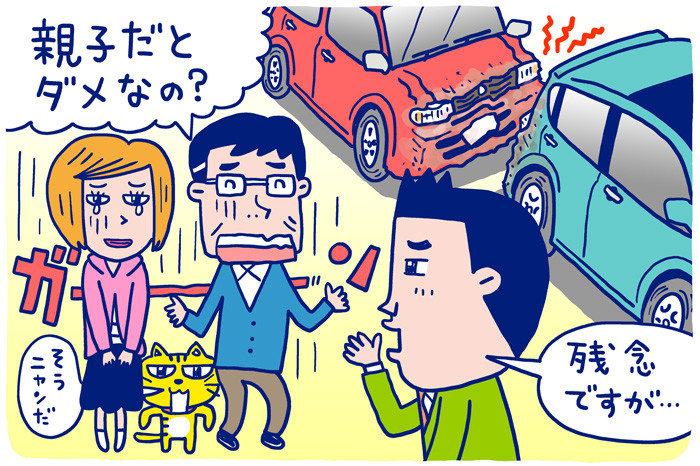

通勤運転の練習走行で、思わぬ追突事故を起こしてしまったHさん。しかも、追突したのは練習走行を先導してくれていたお父さんのクルマ。

本当にガッカリな展開となってしまった訳ですが、追い討ちをかけたのが「対物保険が出ない」という保険代理店の担当者の電話での回答です。

Hさんもお父さんも、任意の自動車保険には入っていました。新車購入のHさんは車両保険もちゃんと付けていた模様です。だから、当初、お父さんはこういってHさんを慰めました。

「クルマの修理も保険を使えば大丈夫。父さんのクルマは永く乗っているので車両保険をかけていないが、お前の対物保険で直せるだろうし、お前のクルマは自分の車両保険を使って直せばいい」

ところが、自動車保険を契約している保険代理店の担当者と電話で話したところ、どうもそうはならなさそうなムードに。お父さんは怒りだし、「われわれの事故には対物保険が出ないって、どういうことなんですか、それは!」と叫ぶまでとなってしまいました。

はてさて、保険代理店の担当者は、いったいどんな話をしたのでしょうか?

おそらく、保険代理店の担当者は、「対物保険は他人のモノを壊した場合のみ支払われるものです」と説明し、「親子間の事故は免責となります」と告げたのでしょう。

ところが、お父さんにとってその事実はまったく想定外であり、事故直後で心が不安定だったことも手伝ってうろたえ、ついカッとなったということでしょう。

免責の根拠は

「家庭内の問題」だから

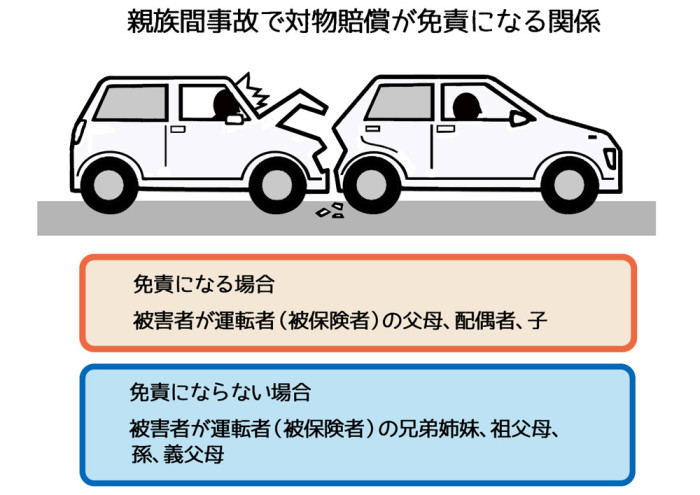

対物保険の補償は、他人のモノを壊した場合にのみ支払われ、親子や夫婦といった“他人ではない者同士”の間で起きた事故は免責となり、まったく支払われないことになっています。

このことは、保険の約款にしっかりと書かれているのですが、Hさんのお父さんはじめ、多くの人がちゃんと認識していないまま過ごしがち。事故を起こしてからはじめて知って頭をかかえるケースが少なくないのです。

万が一のときのことを考え、この点、どうか勘違いがないようお気をつけください。

◎保険毎日新聞社発行『自動車保険の解説2017』の記述

〈賠償責任保険は、被保険者が賠償責任を負担することによって生じた損害に対して保険金を支払うものであるが、親子、夫婦という密接な関係にある、いわば、経済的共同体内部では、一般に損害賠償請求は行われないというのが社会通念であり、約款はこれに併せて免責と定めたものである〉

また、親族間事故で死傷した場合(親が運転するクルマで子をひいてしまった、など)にも、任意保険の対人賠償保険から保険金が支払われることはありません。これも、免責事項となっているのです。

なぜなのか?

「親族間事故の場合には、通常、損害賠償請求は行われず、家庭内の問題として処理される」というのが主な理由であるようです。

たとえばHさんとお父さんの事故のような場合に、「父親が娘に損害賠償請求をするか?」と問われれば、「しない」というのが一般的な話です。

また、仮に親族間事故が免責でないとしたら、今回の事故はともかく、意図的な偽装事故が無いとは言えません。そういったモラル的な危険を含んでいるので、免責としているということもあるようです。

なお、免責される親族関係の範囲は、「父母、配偶者、子」であり、祖父母、孫、兄弟姉妹は含みません。さらに厳密にいえば、「父母」は、実父母だけでなく養父母も含みますが、義父母は含みません。「配偶者」には内縁関係にある者も含みます。「子」は実子と養子の両方を含みます。

前述の親族間人身事故について、少し書き加えておきたいと思います。

親族間の人身事故の場合、自賠責保険は支払われます。また、任意保険に人身傷害保険や搭乗者傷害保険を付けていれば、それぞれの補償内容に該当する場合には、その補償が受けられます。

自動車保険の契約内容を

確認しよう

結局、Hさんのクルマの修理に関しては、被害の程度にもよりますが、加入している車両保険からの補償で賄う…ということになりそうです。

車両保険では、クルマ同士の衝突に関して、相手方が誰であれ、自身のクルマの損害に対する補償がされるからです。翌年からの保険料アップとなるにしても、「まあ、車両保険に入っておいてよかったね」というところでしょう。

また、今回の事故は対象外になりそうですが、Hさんが車両保険に加えて新車特約が付けていた場合、「全損」あるいは「修理費が新車価格相当額の50%以上のとき」には、新車価格相当額が補償されます。

つまり、Hさんのように免許取りたての人が新車を運転する場合は、いろいろな「もしも」に備えて手厚い自動車保険に加入しておくことが大切だということです。

さて、次にお父さんのクルマ。こちらは、「永く乗っているので車両保険をかけていない」ということなので、修理費用は任意保険では補償されず、自分で負担するしかありません。

ただし、車両保険を付けていても、もう乗りつぶすほど年季の入ったクルマであれば「経済的全損」として扱われ、修理費相当の補償はされず、事故時点での車両価格(新車価格の10%ということもある)および買替諸費用の合計額(修理費以下の金額)が支払われるのみ…という可能性もかなりあります。

最後に、今回の事例からの教訓を一つ。

自分が加入している自動車保険の契約内容を確認しましょう。

できれば、保険証券などに目を通すだけでなく、補償内容について調べてみたり、いろいろな場面や状況などを想定してシミュレーションしてみましょう。

「もしも」のとき、使えてこその自動車保険なのですから。

Vol.37 えっ、親子間の事故だと保険が出ないの?(前編)

Vol.37 えっ、親子間の事故だと保険が出ないの?(後編)

あわせて読みたい

-

クルマのトラブル「もしも」マニュアル

Vol.57 あなたの人身傷害保険は、ク…

契約者が「自分自身を守る保険」として、自動車保険の重要な一角を担う人身傷害保険。いくつかの特徴があるので、それを知っておくことが大切です。前編のストーリーなども…

2020.12.24更新

-

クルマのトラブル「もしも」マニュアル

Vol.75(後編)運転中に大地震に遭っ…

前編のストーリー中でふれているように、地震・噴火・津波による車両の損傷は、自動車保険(車両保険)の補償の対象になりません。ただし、「被災時にクルマを盗難された」…

2022.09.22更新

-

クルマのトラブル「もしも」マニュアル

【番外編】グルグル回る環状交差点に初遭遇…

こんな「もしも」も!当コーナー担当記者Fが友人から聞いた話(に、だいぶ尾ひれをつけた話)。今日は楽しいドライブデート。Aくんは彼女の「知らない場所にいってみ…

2016.03.30更新

-

クルマのトラブル「もしも」マニュアル

Vol.14 愛車が盗まれた。保険でなん…

車両保険に入っていれば盗難の被害は補償されるクルマが盗難されたとき、当たり前ですが、多くの人は大いに焦ります。そして、その焦りのなかのひとつに、「あれっ、…

2017.01.30更新

-

クルマのトラブル「もしも」マニュアル

Vol.61 保険の「使用目的」の変更を…

【今回のやっちゃったストーリー】「ホウレンソウを忘れるな」中堅企業の総務部長であるDさん(40歳)は、いつも部下に対してこう言い聞かせている。かつて自分も上…

2021.05.13更新

-

クルマのトラブル「もしも」マニュアル

Vol.90(前編)免許なしでも乗れる電…

【今回のやっちゃったストーリー】都会のアパートで1人暮らしをするHくん(20歳・大学生)は、超がつくほどの新しい物好き。ある日、通販サイトで電動キックボード…

2024.03.26更新

-

- 新着記事

- 人気記事

- クルマのコラム

- プレゼント・キャンペーン情報

- サイト内検索

-

![Vol.1 デート帰りの深夜0時に、民家の塀をこすっちゃった。さて、どうすればいい?[前編]](/managed/wp-content/uploads/2015/10/1143d85a60cc76b8894376be0504aa15-100x65.jpg)