ロータスクラブが運営するクルマとあなたを繋ぐ街「ロータスタウン」

クルマのトラブル「もしも」マニュアル

Vol.57 あなたの人身傷害保険は、クルマを降りたときの事故のケガも補償してくれますか?(後編)

2021年2月18日更新

契約者が「自分自身を守る保険」として、自動車保険の重要な一角を担う人身傷害保険。いくつかの特徴があるので、それを知っておくことが大切です。前編のストーリーなども踏まえながら、人身傷害保険の特徴についてご説明します。

治療費などだけでなく

休業損害も補償

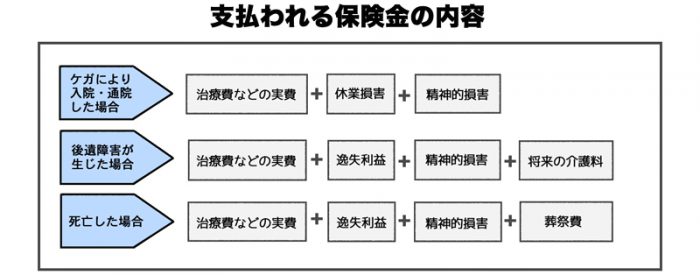

まず、人身傷害保険の補償内容を見てみましょう。

人身傷害保険は、大づかみに言えば「自動車事故で、自分や家族、あるいは契約車両に乗っている人が死傷した場合に、過失割合に関係なく保険金額を上限として実損額を補償してくれる保険」です。

例えば、自分のクルマに乗っていて事故に遭い、ケガをした場合は、ケガの治療費・入院費用(実費)のほか、治療のために仕事ができなかったことによる休業損害、事故の影響による精神的損害などについても保険金が支払われます(その金額は保険会社の算定によります)。

前編のストーリーでは、Zさんはケガの治療中に派遣契約が切れてしまい仕事を失いますが、Zさんが契約車両に乗車中のみではなく、他車に乗車中や歩行中までも対象となる広い対象設定の人身傷害保険を選択していれば、Zさんの派遣契約内容・派遣会社との雇用契約内容にもよりますが、おそらく休業損害に対する補償も受けることができたのではないかと思います。

人身傷害保険は

大きく分けると2タイプ

ところで、「保険ってわかりにくい」という話が時々交わされますが、そのわかりにくさを作っている原因の一つに、同じ名称の保険商品なのに特約などを付けたり、はずしたりすることで補償の範囲や対象が変わるという点があります。

人身傷害保険も、ご多分にもれずその一つ。前編のストーリーで、Zさんは電話でディーラーの保険担当者から「Z様の契約されている人身傷害保険は、ご自分のクルマの中にいて事故に遭ったときの死傷について補償するタイプになっています」と説明されていました。

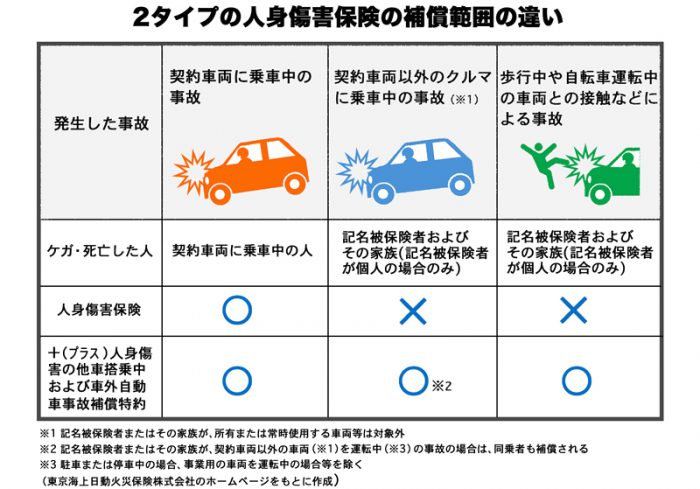

人身傷害保険は大きく分けると、契約車両に乗車中の事故による死傷を補償するタイプと、契約車両はもちろんそれ以外のクルマに乗車中の事故による死傷や、歩行中や自転車運転中の車両との接触などによる事故による死傷までも補償するタイプの2つがあります。

しかも、保険会社によって名称が違いますし、ある保険会社では「契約車両乗車中に限定した補償を標準として、他車に乗車中や歩行中も補償可とする契約を特約で付帯する」というスタイルであるのに、別の保険会社では、逆に「他車に乗車中や歩行中も補償可とする契約を標準として、契約車両乗車中に限定することを特約で行う」というスタイルであったりします。

さらに、代理店型の自動車保険を販売する大手損保などの場合は他車に乗車中や歩行中も補償可とする契約が契約数全体の7~8割であるのに、通販型の自動車保険では契約車両乗車中に限定した補償の契約が7~8割になるという傾向も見受けられます。

※あくまでも傾向であり、契約状況は各社ごとに違います。例えば、通販型でも他車に乗車中や歩行中も補償可とする契約が多数を占める保険会社もあります。

節約重視vs補償内容重視

あなたはどっち?

前編に登場したZさんがそうであったように、契約車両乗車中に限定した補償の契約を選択する主な理由は「保険料を抑えたい」というものです。一方で、他車に乗車中や歩行中も補償可とする契約を選択する主な理由は、「いろんなところに潜んでいるリスクに備えておきたい」ということになるでしょう。

この選択には、保険料全体の金額が高いか、低いかも関わってきそうです。単純に言えば、保険料が高く設定されてしまう若い年代の人は、どちらのタイプの人身傷害保険にするかを考えたとき、やはり金額が安くてすむ契約車両乗車中に限定した補償の契約を選ぶ傾向が強いでしょう。

また、自動車保険だけでなく、生命保険や傷害保険などさまざまな保険の契約がある働き盛りの年代の人の中には、「他の保険の補償があるから、人身傷害保険は限定的でいい」という考えの人もいるでしょう。

この選択……節約重視でいくか、補償内容重視でいくか、自分自身のカーライフさらには暮らし方をイメージし、心の中の秤に掛けて熟考・判断する必要があるように思います。

あなたの人身傷害保険は、どうなっていますか?

示談交渉が長引いても

保険金は先払いされる

最後に、もう一つ、人身傷害保険のメリットを挙げておきたいと思います。

実際の事例で、人身傷害保険の力が発揮されるのは、示談交渉が長引いたときです。 自動車事故で加害者と被害者が明確で、しかも過失割合も明確ならば示談交渉は短期間で決着します。しかし、自分は被害者であることが明確でも、加害者側が過失に異議を唱えたり、保険会社間の調整がうまくいかなければ示談交渉が長期間になることがあります。

こうした場合、人身傷害保険は、過失割合にかかわらず実際の損害額が補償されることになっていますし、示談交渉の結果を待たずに保険金が受け取れることになっています。つまり、示談交渉中であっても支出しなければならない治療費などの負担を減らすことができるのです。

まさに、前編でお話しした、「自分自身を守る保険」の面目躍如と言えるでしょう。

あなたの人身傷害保険は、クルマを降りたときの事故のケガも補償してくれますか?(前編)

あなたの人身傷害保険は、クルマを降りたときの事故のケガも補償してくれますか?(後編)

あわせて読みたい

-

クルマのトラブル「もしも」マニュアル

Vol.17 飛び石でフロントガラスにヒ…

【今回のやっちゃったストーリー】休日のドライブを終えて、夕暮れの高速道路を使って家路を急いでいたNくん(26歳・フリーター)。出口が間近となったので、走行車…

2017.06.15更新

-

クルマのトラブル「もしも」マニュアル

Vol.58 交通事故傷害保険は、例えば…

駅のホームでのケガも補償対象交通事故傷害保険は、交通事故限定の傷害保険とはいえ、その対象範囲は意外に広いものとなっています。以下のとおり、基本的には交通に関…

2021.01.28更新

-

クルマのトラブル「もしも」マニュアル

Vol.45 久しぶりに帰省した娘が交通…

【今回のやっちゃったストーリー】会社員のNさん(50歳)には大学3年生(21歳)の娘がいる。彼女、元は父親ゆずりのマジメ派だったが、地方の実家を…

2019.09.10更新

-

クルマのトラブル「もしも」マニュアル

Vol.66 自動車保険の等級が高いドラ…

徐々に普及し始めている自動車保険の長期契約。前編では、契約期間中の等級が維持されるということを確認しましたが、そのメリットはいま一つ不明瞭でした。後編では、もう…

2021.09.27更新

-

クルマのトラブル「もしも」マニュアル

Vol.23 若者の「うっかり無保険運転…

他人のクルマを借りるときは1日自動車保険がグッドでは、Tさんの娘のような無保険状態および悲劇を避けるためには、どのようにすればよかったのでしょうか?考えら…

2017.10.24更新

-

クルマのトラブル「もしも」マニュアル

Vol.16 永く愛したクルマが「経済的…

【今回のやっちゃったストーリー】都市部郊外で奥さんと二人の子どもとともに幸せに暮らすMさん(46歳男性・会社役員)は、10年以上前に結婚したときに購入した愛車…

2017.05.15更新

-

- 新着記事

- 人気記事

- クルマのコラム

- プレゼント・キャンペーン情報

- サイト内検索

-

![Vol.1 デート帰りの深夜0時に、民家の塀をこすっちゃった。さて、どうすればいい?[前編]](/managed/wp-content/uploads/2015/10/1143d85a60cc76b8894376be0504aa15-100x65.jpg)