ロータスクラブが運営するクルマとあなたを繋ぐ街「ロータスタウン」

クルマのトラブル「もしも」マニュアル

Vol.24 玉突き事故の過失割合、どうなる?(後編)

2021年6月9日更新

わずかな金額で大きな安心を買う

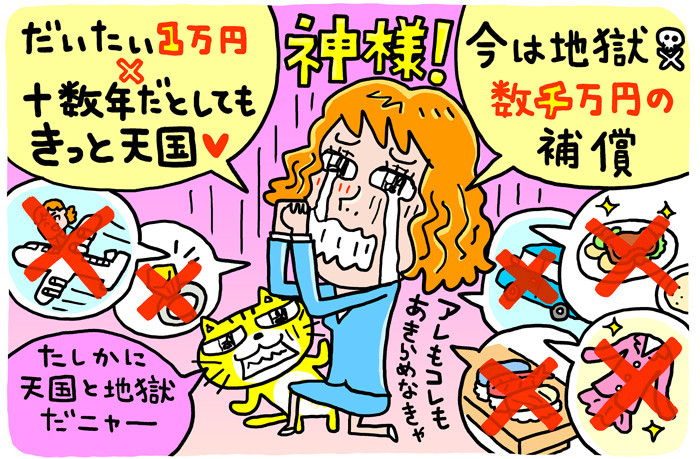

さて、Uさんの保険的悲劇に話をもどしましょう。

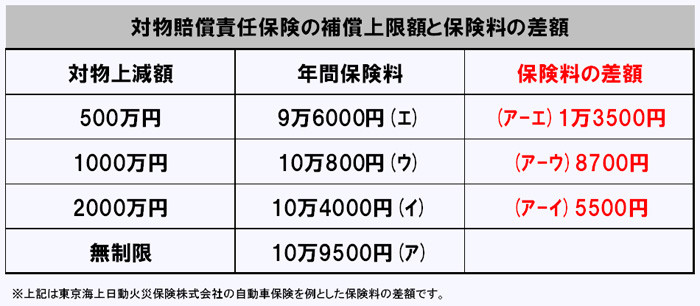

Uさんは、補償上限額が1000万円の対物賠償責任保険を契約していました。わずかでも保険料を安くしようという意図があったのと、もし対クルマの事故を起こしても、そのなかで十分に補償できると踏んだうえでの選択でした。

しかし、ご覧のとおり、その選択は凶とでました。

高級輸入スポーツカー3台を巻き込む玉突き事故を起こしたことで、2000万円以上もの補償が必要となりました。1000万円は保険からでるにしても、残りはすべて自腹で支払うことに……。

もし、補償上限額が無制限の対物賠償責任保険を契約していたとしたら、こんな状況に陥ることはありませんでした。年間1万円に満たない差額を払うのを惜しんだことで、その後十数年の生活に天国と地獄ほどの差が生まれることになったのです。

結局、塵(わずかな差額)は積もっても、その山(貯めた総額)は、万が一の事故のときの自腹補償の額ほどには高くはなりません。そのわずかな差額は、より大きな安心を買うため必要経費と理解し、しっかりと払って無制限を選ぶほうが絶対に賢明です。

億単位の物損補償となることも・・・

ちなみに、物を壊す事故は、対クルマ以外でも起こり得ます。しかも、その補償額は高級輸入スポーツカー3台の修理代をはるかに上回る金額になることもあります。

たとえば、1991年に起きた事故で、道路のセンターラインを越えて対向車線に進入した乗用車が、大型トラックともう1台の乗用車に衝突し、これによって事故車両などが沿道のパチンコ店に突っ込んだ事故の裁判では、最初にセンターラインを越えて事故原因となった乗用車のドライバーに1億3,450万円の損害賠償が命じられています。

こうなると、とても対物賠償責任保険1000万円では足りません。もし、保険の補償上限額が低い状態でこうした事故を起こしてしまえば、Uさんの悲劇どころではなくなります。自腹補償のためだけに一生を費やす可能性さえでてきてしまいます。

皆さん、カーライフそして人生そのものをゆたかに楽しくするために、事故には十分に気をつけて運転しましょう。そして、万が一のときのことを考え、対物賠償責任保険の補償上限額をぜひ無制限にしておきましょう!

玉突き事故の過失割合、どうなる?(前編)

玉突き事故の過失割合、どうなる?(後編)

あわせて読みたい

-

クルマのトラブル「もしも」マニュアル

Vol.59 借りたキャンプ道具が焚き火…

【今回のやっちゃったストーリー】「お父さん、キャンプ行こうよ」Bさん(会社員・38歳)の小学校5年生の長男は、最近のキャンプブームに影響されてか、たびたびこ…

2021.02.25更新

-

クルマのトラブル「もしも」マニュアル

Vol.44 借りたクルマが駐車中に当て…

【今回のやっちゃったストーリー】Mさん(60歳・会社経営)は若いときから無類のクルマ好き。とくにスポーツカーをこよなく愛してきた。会社の経営状態がよくて、自分…

2019.08.20更新

-

クルマのトラブル「もしも」マニュアル

Vol.6 息子が自転車で人身事故を起こ…

今回のやっちゃったストーリーFさん(40歳男性・会社員)は、人生なにごとも石橋を叩いて渡るタイプ。もちろんクルマの運転はつねに安全第一で、ずっと無事故無違反…

2016.06.28更新

-

クルマのトラブル「もしも」マニュアル

Vol.71(後編)“ヤドカリ型カーライ…

マイカーを持たないドライバーが他人の自動車を運転する場合に、もしもの事故の備える保険としてドライバー保険があります。また、同様の場合に、最近では1日自動車保険を…

2022.04.07更新

-

クルマのトラブル「もしも」マニュアル

Vol.30 「ゾーン」での違反と事故に…

1972年から運用されているスクールゾーン施策スクールゾーンの存在は、免許をもっている人ならだいたいだれもが知っています。しかし、どういう特徴があり、どんな…

2018.04.13更新

-

クルマのトラブル「もしも」マニュアル

Vol.42 追突事故では、後ろのクルマ…

※本文記載の過失割合はあくまでストーリー上の参考例であり、実際の事故の際には、その状況によって過失割合は変動します。後ろのクルマが100%悪いのは信号待ちの…

2019.06.11更新

-

- 新着記事

- 人気記事

- クルマのコラム

- プレゼント・キャンペーン情報

- サイト内検索

-

![Vol.1 デート帰りの深夜0時に、民家の塀をこすっちゃった。さて、どうすればいい?[前編]](/managed/wp-content/uploads/2015/10/1143d85a60cc76b8894376be0504aa15-100x65.jpg)