ロータスクラブが運営するクルマとあなたを繋ぐ街「ロータスタウン」

クルマのトラブル「もしも」マニュアル

Vol.57 あなたの人身傷害保険は、クルマを降りたときの事故のケガも補償してくれますか?(前編)

2021年2月18日更新

【今回のやられちゃったストーリー】

派遣社員のZさん(25歳、女性)はテレビの教養系バラエティ番組の影響で俳句に興味を覚え、月に2回、俳句教室に通っている。

冬のある休日の夕刻、愛車でわざわざ街中に出て来たのも、その俳句教室に出席するためだった。

ただ、あいにくその日はいつも利用しているコインパーキングが満車。それで仕方なく道路上のパーキングメーターがある駐車スペースにクルマを駐めることにした。60分の制限時間が近づいたら教室を抜けだしてまた駐め直せばいいと考えた。しかし、この選択が徒となる。

もう、辺りがすっかり暗い中、なんとか道路上の駐車スペースにクルマを駐めることができたZさんは、あたふたと教室に必要な筆記用具を入れたカバンを手にし車外へと出た。そのとき、すぐ横の車線をバスがかなりのスピードで走り去ろうとしているのが見えたが、車線を区切る白線まではけっこう離れていたので特に危険は感じなかった。

が、油断大敵。気が付くと、バスの後から急に一台のバイクがすり抜け、Zさんめがけて猛スピードで突進して来たのだ。身をかわす時間はまったくなかった。「わっ」と声をあげた瞬間にバイクのハンドルが脇腹を強打。その勢いでZさんは固いアスファルトに倒れて頭を打った。ゴツン。バイクはというと、一瞬よろけながらも体勢を持ち直し、なんとそのままどこかへと走り去っていった。

幸いZさんには意識があり、どうにか半身は起こせた。だが、立つまではできなかった。頭部からは生暖かい血がダラッと流れ、脇腹には激痛が走った。しかも、なぜだかわからないが手や脚までジンジンと痛んだ。Zさんは警官が駆けつける前に救急車で病院へと搬送され、全治2ヵ月の重傷と診断された。

結局、逃げたバイクが捕まらず、ほぼ完全なるひき逃げ事故となった。そのため、治療費などは、とりあえずZさんが支払うことに。実は、Zさん、まだ若いこともあり生命保険や傷害保険に加入していなかった。全治2ヵ月ともなると治療費や入院費用もかなりのものとなる。まずは、そのことを悔やんだZさん。

そのとき、ふと、Zさんの脳裏に「自動車保険でなんとかならないかしら……」という思いが湧いてきた。自動車保険の更新のとき、そんな説明を聞いたような気がしたのだ。しかし、そうはならなかった。

電話でディーラーの保険担当者に確認してみたところ、「Z様の契約されている人身傷害保険は、ご自分のクルマの中にいて事故に遭ったときの死傷について補償するタイプになっています。車外での事故による死傷まではカバーするタイプもあるのですが、そちらを選択されてはいらっしゃいません。ですから、残念ながら今回は保険金のお支払い対象とはなりません」と言われてしまったのだ。あ~あ、がっかり。

「そういえば、保険料を安く済ませるためにそういう契約を選んだんだっけ……。すっかり忘れてた」

ただ、その保険担当者から「Z様のようなひき逃げ事故の被害者の救済に、政府保障事業というものがあります」と教えてもらった。それで最低限の補償がされるという。けれども、その申請を窓口となる損害保険会社にできるのは治療を終えてからで、必要書類も自分で用意しなければならないらしい。

しかも、この間に派遣先の会社との契約期間が切れて、仕事を続けることができなくなってしまった。

とりあえず、なけなしの貯金と親からの援助金を足して治療費やら入院費やらを支払ったZさん。退院し、自宅で静養している間に怒りとイライラする気持ちを発散させるべく我流でたくさん発句した。その中にはこんな一句があった。

〈ぶつかられ わが懐に 空っ風〉

うーん、気持ちは痛いほどわかるけど、お粗末!

リスクの多い時代……

保険は一つの対処法

この世の中、いろんなところにリスクが潜んでいます。

身に降りかかったようなリスクに備える対処法の一つが保険です。今回のひき逃げ事故については、Zさんが生命保険・傷害保険などに加入していれば、治療費や入院費について一定の保険金が支払われたでしょう。リスクの多い時代に、これは無防備……反省すべき点です。

それから、Zさんはクルマの購入時に任意の自動車保険に加入していたわけですが、どうもその内容についてはよく考えていなかった節があります。ストーリー中でディーラーの保険担当者に説明されるまで、自分の加入している自動車保険の人身傷害保険がどういうものか分かっていませんでした。リスクに備えるために保険に加入することも大事ですが、加入した保険の内容を理解していないと「もしも」の時に活かせません。

でも、こういうことって、かなりあります。このコーナーは、クルマのトラブル「もしも」マニュアルですから、今回はZさんがあまりよくわかっていなかった自動車保険の人身傷害保険についてご紹介していきます。

が、その前に、ストーリーに出てきた政府保障事業について簡単にお話ししたいと思います。政府保障事業は、ひき逃げ事故など、自賠責保険による補償を受けることができない交通事故に遭った被害者に対する救済制度です。この制度を利用すると、対象となる被害者には自賠責保険の支払い基準に準じて保障金が支払われます。具体的な保障金の上限金額は、傷害で120万円、死亡で3,000万円、後遺障害で75~4,000万円となっています(詳細は国土交通省などの説明ページをご覧ください)。

人身傷害保険は

「自分自身を守る保険」

さて、ここからは自動車保険の人身傷害保険についてのお話です。

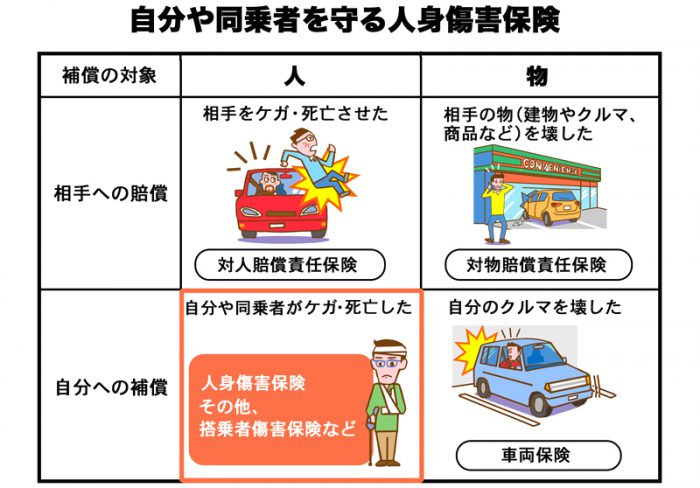

自動車保険は交通事故などに備え、事故が生じた場合に想定されるさまざまなリスクに対応するいくつかの保険を組み合わせて設計されています。自動車事故で、他人を死傷させてしまった場合にその補償をする対人賠償保険、他人のクルマや物などを壊してしまったりした場合にその補償をする対物賠償保険、自分のクルマに損害が発生した場合にその補償をする車両保険などが基軸となる保険です。

ただし、この3つの保険では、契約者本人の死傷のリスクはカバーできません。この「契約者本人の死傷の補償」を担うのが人身傷害保険なのです。つまり、人身傷害保険は「自分自身を守る保険」ということになります。

実は、この人身傷害保険は比較的歴史の浅い保険商品です。日本での登場は1998年のこと。保険の自由化が図られる中、東京海上火災(現在の東京海上日動)が初めて販売し、他社も次々と追従して普及した保険商品です。

それ以前は、搭乗者傷害保険が自動車保険の中で死傷を補償する唯一の保険でしたが、東京海上火災は「真にお客さま本位となる商品を開発しよう」という意欲を持ち、アメリカにあった同種の保険制度をベースに開発を行ったのです。

そして、日本においても、契約者が「自分自身を守る保険」を保険契約にしっかり組み込むことができるようになったわけです。どうでしょうか……、簡単ですがこうして背景を振り返って見ると、この人身傷害保険、すごく大事な保険であるということがわかるのではないでしょうか。

あなたの人身傷害保険は、クルマを降りたときの事故のケガも補償してくれますか?(前編)

あなたの人身傷害保険は、クルマを降りたときの事故のケガも補償してくれますか?(後編)

あわせて読みたい

-

クルマのトラブル「もしも」マニュアル

Vol.78(前編)非接触でも交通事故。…

【今回のやっちゃったストーリー】「ヤバっ、遅刻しちゃう!」日頃からちょっとルーズなU君(20歳・学生)。ある土曜の午後、自宅でスマホゲームに没頭していたのだ…

2022.12.08更新

-

クルマのトラブル「もしも」マニュアル

Vol.41 ハイブリッド車にジャンピン…

バッテリー上がりの対処法はロードサービスの利用が一番さて、バッテリーが上がって愛車が動かせなかったLさんは今回、いったいどうするべきだったのでしょうか?答…

2019.05.15更新

-

クルマのトラブル「もしも」マニュアル

Vol.40 高速道路での落下物事故。え…

前編のストーリーにあるように、高速道路で思わぬ落下物事故に遭遇してしまったKさん。ストーリー後半で、保険会社から「フロントガラスや車体の修理代について全額相手持…

2019.04.23更新

-

クルマのトラブル「もしも」マニュアル

Vol.9 アンダーパス走行中に愛車が水…

Iさんは、洪水で高架下の道路がプール状態となっているところにあえて突っ込み、愛車を水没させてしまいました。前編では主に脱出方法について紹介したわけですが、この後…

2016.08.30更新

-

クルマのトラブル「もしも」マニュアル

Vol.56 個人賠償責任補償特約は、た…

家族全員の賠償責任を補償日常生活において起こしたうっかり事故の賠償責任に幅広く対応してくれるという「個人賠償責任補償特約」。どのような特約なのか見ていきましょ…

2020.11.26更新

-

クルマのトラブル「もしも」マニュアル

Vol.82(後編)もらい事故で後席乗員…

後編では、もらい事故で後部座席に乗った人がシートベルト不装着の状態でケガをした場合、相手の自動車保険によって行われる損害賠償が減額される可能性が出てくることにつ…

2023.06.08更新

-

- 新着記事

- 人気記事

- クルマのコラム

- プレゼント・キャンペーン情報

- サイト内検索

-

![Vol.1 デート帰りの深夜0時に、民家の塀をこすっちゃった。さて、どうすればいい?[前編]](/managed/wp-content/uploads/2015/10/1143d85a60cc76b8894376be0504aa15-100x65.jpg)