ロータスクラブが運営するクルマとあなたを繋ぐ街「ロータスタウン」

クルマのトラブル「もしも」マニュアル

Vol.71(前編)“ヤドカリ型カーライフ”に便利な「ドライバー保険」。だけど、車両保険は付いていない!

2022年12月6日更新

【今回のやっちゃったストーリー】

東京都内の有名私立大学に通うN君(21歳)は大の自動車好き。最低でも週に2回はクルマやバイクを運転している。週末のドライブデートをはじめ、クルマ持ち込みの配送バイトや気晴らしツーリングなどなど、とにかくハンドルを握る機会が多い。

ただ、N君自身はクルマもバイクも持っていない。一浪後に地方から上京して安アパートに暮らしている普通の学生。高価なものを所有する余裕はまったくなかった。

では、なぜ日常的にクルマやバイクを運転できているのか。

実はN君は、巧妙な手を編み出していた。クルマやバイクを持っている確率が高い東京出身の学友と意図的に親しくなり、彼らから都度都度クルマやバイクを無料で借りているのだ(使った分のガソリン代は出している)。同じ友人の自動車を続けて借りるとさすがに嫌な顔をされるので、複数の友人の自動車をローテーションを組んで順繰りに借りるという気遣いも怠りなくやっている。金がなければ頭を使えというが、N君はまさにそれを実践していたのである。

保険はというと、自分の自動車を所有していなくても免許があれば加入できる年契約のドライバー保険に加入している。当初は自動車を借りるたびに1日自動車保険に加入していたが、21歳になったのを機に、年間に乗る回数を計算したところ、ドライバー保険のほうが断然安いことがわかった。また、1日自動車保険は自家用自動車(普通・小型・軽四輪)のみの利用に限定されているのだが、ドライバー保険は自家用乗用車に加えて自家用貨物自動車や自動二輪車、原付バイクなどの自動車の利用が可能という事実も発見した。ドライバー保険は、懐が寂しい上にさまざまな種類の自動車を運転するN君の“ヤドカリ型カーライフ”にぴったりの保険だと思い、即切り替えを行ったのであった。

切り替えるときにひとつだけ気になったのは、対人・対物補償はあるものの、車両保険がないことだった。借りたクルマやバイクを傷付けた場合、自腹で弁償するか、貸してくれた友人の保険を使って直すしかない。しかし、N君は、これまでずっと無事故だったので、自分の運転に自信を持っていた。万が一のことがあったとしても、小さなかすり傷程度だろうから、「そのときはバイトで稼いだお金で弁償すればいい」と考えた。友人たちもN君の運転がうまいことを知っていたし、もし傷付けたら自腹で弁償するという約束もあったので、特に心配することなく“信用貸し”をしてくれていた。N君にとって、ドライバー保険に車両保険が付いていないことは、契約を取りやめるほど大きなマイナス要因とはならなかったのだ。

しかし、何事も油断大敵である。ある雨の土曜日、思わぬ悲劇がN君を襲う。

実家が裕福な友人が所有している高級スポーツセダンを借りてドライブデートを楽しんでいたときのこと。ゆるやかなワインディングロードをけっこうなスピードで走っていると、左の側道から1台の軽自動車が急に飛び出してきた。「わっ!」。N君は咄嗟に急ブレーキを踏んで減速し、どうにか衝突を回避した。だが、クルマは雨に濡れた路面でズルッと滑り、そのままフロントがガードレールに向かっていった。「ガン!」という鈍い音が響いた。

それほど大きな損傷ではなかったが、修理費の見積もりは50万円にもなり、自腹での弁償は到底不可能だった。そこでN君は、クルマを貸してくれた友人に、友人が加入している自動車保険の車両保険を使って直してほしいと頼み込んだ。その場合、友人の保険の等級は3等級ダウンして、翌年から保険料がアップすることになるわけだが、N君は「アップ分を補填するから……」と頭を下げた。友人は「無事故のままだったら、もっと等級がダウンして保険料が下がるわけだから、現状の等級のアップ分だけ補填されてもなあ……」と不満を漏らしたが、実家が裕福なこともあり、N君の切なる願いを最終的には承諾してくれた。ただし、その際「もう二度とクルマを貸さないから」との通告がなされた。

N君が借りたクルマで事故を起こし、自腹で修理代を出さなかったという話は大学内でたちまち広がった。その後、N君にクルマやバイクを貸す友人がほとんどいなくなったのは言うまでもない。まさに好事魔多しと言うべきか。

ドライバー保険は

運転手が対象の保険

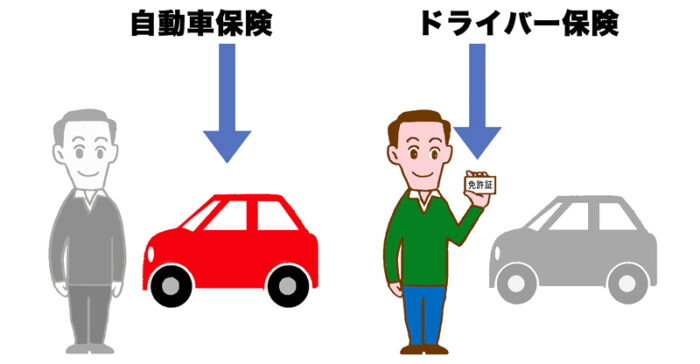

今回のストーリーに登場したドライバー保険は、自動車保険と似て非なるものです。

自動車保険は自分が所有する自動車に掛ける保険であるのに対し、ドライバー保険は運転者(=運転免許保有者)が対象となる保険です。

そのため、ドライバー保険の契約は、運転免許証を持っていれば、自動車を所有していなくてもできます。

契約者は、他人が所有する自動車を運転して事故を起こしたときに、対人・対物補償などを保険で賄うことができます。

「マイカーを持たない、

でも運転機会は多い」という人に

他人の自動車を一時的に運転するときに、「他人の自動車を無保険で運転する」というリスクをヘッジする保険として、ドライバー保険と1日自動車保険があります。

1日自動車保険は、マイカーを持たずにときどき他人の自動車を、まさに1日単位で運転することがあるという人たちに人気となっています。

もうひとつのドライバー保険は、1年の間にかなり頻繁に他人の自動車を運転する人たちから一定の支持を得ています。

後編では、年単位のドライバー保険がどんな保険なのかを、1日自動車保険と比較しながら見ていくことにしましょう。

“ヤドカリ型カーライフ”に便利な「ドライバー保険」。だけど、車両保険は付いていない!(前編)

“ヤドカリ型カーライフ”に便利な「ドライバー保険」。だけど、車両保険は付いていない!(後編)

関連キーワード

あわせて読みたい

-

クルマのトラブル「もしも」マニュアル

Vol.48 非接触事故が自損事故扱いに…

突然、カーブの向こうからセンターラインオーバーをしてきた対向車を避けようとして、愛車をガードレールにぶつけてしまったQくん。本来であれば、相手にもある程度の責任…

2020.02.20更新

-

クルマのトラブル「もしも」マニュアル

Vol.93(後編)法定点検をサボると、…

ユーザー側にも遵守事項があるさて、前編に掲載したJさんの事例を振り返りましょう。エンジンが焼き付いたJさんのクルマは、新車購入後2年半であり、走行距離は4…

2024.06.13更新

-

クルマのトラブル「もしも」マニュアル

Vol.3 高価なペットを轢いて弁償を求…

【今回のやっちゃったストーリー】地方在住のサラリーマンCさん50歳。普段の足用として新しく軽自動車を購入しました。ほんとうは、それまでずっと乗ってきた普通のセ…

2016.04.08更新

-

クルマのトラブル「もしも」マニュアル

Vol.27 忙しいのに「うっかり」しが…

【今回のやっちゃったストーリー】昼夜交代制の勤務で忙しいXさん(26歳・看護師)。ときどき日にち感覚がずれてしまうのが悩みのタネだ。よくやるのは、彼とのデー…

2018.02.14更新

-

クルマのトラブル「もしも」マニュアル

Vol.31 原付バイクの「うっかり自賠…

できれば自賠責プラスαの安心も前編ではBくんの事例をあげて、「うっかり自賠責切れ」の罪深さ及び悲劇について紹介し、「そうならないように気をつけましょう」という…

2018.05.29更新

-

クルマのトラブル「もしも」マニュアル

【番外編】緊急脱出の準備、できていますか…

ホンダとともに高いレベルの製品を開発日本で一番信頼できる緊急脱出支援用具と目されている「消棒RESCUE」をつくっているのは、埼玉県所沢市にある株式会社ワイピ…

2018.04.25更新

-

- 新着記事

- 人気記事

- クルマのコラム

- プレゼント・キャンペーン情報

- サイト内検索

-

![Vol.1 デート帰りの深夜0時に、民家の塀をこすっちゃった。さて、どうすればいい?[前編]](/managed/wp-content/uploads/2015/10/1143d85a60cc76b8894376be0504aa15-100x65.jpg)