ロータスクラブが運営するクルマとあなたを繋ぐ街「ロータスタウン」

クルマのトラブル「もしも」マニュアル

Vol.48 非接触事故が自損事故扱いに。ああ、オールリスクタイプの車両保険に入っておけばよかった……(後編)

2020年2月20日更新

突然、カーブの向こうからセンターラインオーバーをしてきた対向車を避けようとして、愛車をガードレールにぶつけてしまったQくん。本来であれば、相手にもある程度の責任が発生するはずなのに、それができずに自損事故と判定されてしまいました。こんなとき頼りたいのが自動車保険なのですが……。

車両保険にはオールリスクタイプと

エコノミータイプの2種類がある

さて、後編では自動車保険の視点からQくんの事故を見て行きましょう。

Qくん、ガードレールの修理については、自分が入っていた保険の対物賠償保険で賄うことができました。しかし、愛車の修理に使えると思っていた車両保険からの保険金が出ず、自腹で修理せざるを得なくなりました。

その理由は、Qくんが契約していた車両保険がオールリスクタイプ(一般条件)ではなく、自損事故(物損事故)を補償対象外とするエコノミータイプを選んでいたからです。

これまでも何度か、この「もしも」シリーズで車両保険のオールリスクタイプとエコノミータイプの補償対象の違いに関して解説してきましたが、ここで改めて両者について確認しておくことにしましょう。

エコノミータイプには

自損事故や当て逃げへの補償がない

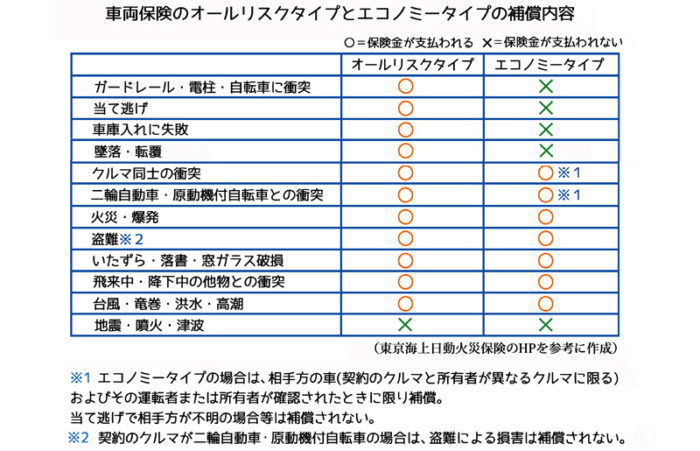

まず補償対象ですが、2つのタイプの車両保険を比較した次の表を見ていただくと、その違いは一目瞭然です。

オールリスクタイプ(一般条件)では、地震・噴火・津波による自分のクルマの損傷以外は、ほとんどのケースで保険金の支払いを受けることができます。

一方のエコノミータイプでは、地震・噴火・津波による損傷に加えて、自損事故ならびに当て逃げによる損傷に関して保険金が出ない内容となっています。

Qくんのガードレルに衝突したことによる(自損事故扱いになったことによる)愛車の損傷に対して保険による補償がされないのは、まさにこうした決まりがあるゆえです。契約上、致し方ない話なのです。

運転に不慣れであれば

オールリスクタイプが安心

Qくんは「保険料を節約するためにオールリスクタイじゃなくてエコノミータイプを選んだ」と言っていましたが、たしかに補償の対象が少ない分、エコノミータイプはオールリスクタイプよりも保険料が安く済みます。

エコノミータイプとオールリスクタイプ、それぞれの保険料の金額は、車両や契約者の諸条件、さらには保険会社によっても違いますが、大雑把に言えばエコノミータイプはオールリスクタイプの半額程度というのが一般的です。

たとえば、20歳のQくんの場合、保険の等級が6等級なので自動車保険の保険料はかなり高額になります。仮に、Qくんが車両価格200万円以下の小型車(新車)を購入し、自動車保険の見積もりを出してもらったところ30万円だったとしましょう。

このとき、車両保険(オールリスクタイプ)の占める割合を全体金額の4割程度と仮定すると、12万円となります。それが、車両保険をエコノミータイプにすると12万円の半分の6万円になるとしたら、その決断で6万円安くなるということです。

まだ稼ぎの少ない若者にとってはけっこうな差額です。ついエコノミータイプを選びたくなる気持ち、わからないでもありません。

ただ、目先の経済を優先するのがベストとは限らないでしょう。自損事故は、些細なものからQくんのようなかなりの修理を必要とするものまで、往々にして起こり得ます。ましてやまだ十分に運転に慣れていない若い人であれば、その発生率が自ずと高くなることは間違いないところです。

それを考えると、「なにが起こるかわからないので、それに備えなくてはならない」という自身の安全・安心なカーライフをコントロール&マネジメントする意識を持ち、オールリスクタイプの車両保険に加入する意味は十分にあるのではないでしょうか。もし、あなたの車両保険がエコノミータイプだったとしたら、そのあたり、ぜひしっかりとご検討いただければ幸いです。

最後に、もう一つ言わせていただくならば……もし、Qくんがオールリスクタイプの車両保険に入っていれば、自損事故を起こした失点はあったとしても、愛車の修理代は車両保険の補償で賄うことができるので、彼女に対して一人で帰らせたお詫びのプレゼントやご馳走をするぐらいはでき、わずかながらでも彼女の気を引き留められる可能性はあったかも知れません。それすらできなくなってしまったQくん、重ね重ね残念でした。がんばって、早く立ち直ることを祈っています!

非接触事故が自損事故扱いに。ああ、オールリスクタイプの車両保険に入っておけばよかった……(前編)

非接触事故が自損事故扱いに。ああ、オールリスクタイプの車両保険に入っておけばよかった……(後編)

あわせて読みたい

-

クルマのトラブル「もしも」マニュアル

Vol.25 ながらスマホの自転車と事故…

スマホ運転で10%の過失追加では、具体的にVさんの事故の過失割合と補償額はどうなるのか、この後編ではそれについて見ていきましょう。まずは過失割合について。…

2017.12.12更新

-

クルマのトラブル「もしも」マニュアル

Vol.32 離婚のとき、クルマの保険は…

【今回のやっちゃったストーリー】主婦C子さん(33歳)は、結婚後10年を共にしてきた夫の不貞が許せなかった。相手が見知らぬ女性ならまだしも、C子さんの学生時…

2018.07.13更新

-

クルマのトラブル「もしも」マニュアル

Vol.57 あなたの人身傷害保険は、ク…

契約者が「自分自身を守る保険」として、自動車保険の重要な一角を担う人身傷害保険。いくつかの特徴があるので、それを知っておくことが大切です。前編のストーリーなども…

2020.12.24更新

-

クルマのトラブル「もしも」マニュアル

Vol.37 えっ、親子間の事故だと保険…

【今回のやっちゃったストーリー】短大の卒業を目前に控えたHさん(20歳)は、自宅から約20キロ離れたところにある会社に就職することが決まっていた。ちょっと距離…

2019.01.15更新

-

クルマのトラブル「もしも」マニュアル

Vol.42 追突事故では、後ろのクルマ…

※本文記載の過失割合はあくまでストーリー上の参考例であり、実際の事故の際には、その状況によって過失割合は変動します。後ろのクルマが100%悪いのは信号待ちの…

2019.06.11更新

-

クルマのトラブル「もしも」マニュアル

Vol.91(後編)免許なしでも乗れる電…

必須でなくても任意保険に加入を電動キックボードで公道を走る場合、自賠責保険への加入は必須ですが、任意保険の加入は必須ではありません。そのため、現状では加入…

2024.04.25更新

-

- 新着記事

- 人気記事

- クルマのコラム

- プレゼント・キャンペーン情報

- サイト内検索

-

![Vol.1 デート帰りの深夜0時に、民家の塀をこすっちゃった。さて、どうすればいい?[前編]](/managed/wp-content/uploads/2015/10/1143d85a60cc76b8894376be0504aa15-100x65.jpg)