ロータスクラブが運営するクルマとあなたを繋ぐ街「ロータスタウン」

クルマのトラブル「もしも」マニュアル

Vol.51 キャンピングカーの車両保険を「改造前のクルマの価格」で契約してたら、事故の補償が満額出なかった!(後編)

2020年8月25日更新

車両保険は車両だけの保険じゃない

さて、ここからはTさんの勘違い事例についての解説です。

Tさんは、キャンピングカー仕様に改造する前のワゴン車に、購入価格の300万円を対象とした車両保険をかけていました。そして、その車両保険を「車両本体の損害に対する補償のための保険」であると捉えていました。

だから、改造を施した会社の社長から「キャンピングカー用の車両保険も忘れずに契約しておいたほうがいいですよ」とアドバイスされても「後付けした装備は車両保険には関係ないだろうから、いまのままで大丈夫」と判断し、改めて契約し直すことをしませんでした。

これが間違いの元でした。

おそらくTさんは、車両保険という名称の「車両」という単語に引っ張られて、そんな誤解・誤判断をしていたものと思われますが、保険の内容はもっと広い範囲をカバーしています。

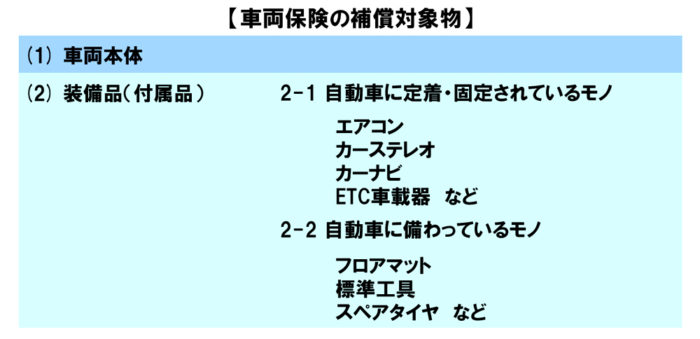

車両保険は、自損事故などによる車両の損害(タイヤのパンクを除く)と、内部に固定されている装備品の損害すべてを対象にして補償が行われる保険です。それゆえ、保険料も車両本体の価格と装備の価格を合算した総額をベースにして決まります(厳密にいうとクルマの「用途・車種・車名・型式・仕様・初度登録(検査)年月の自動車の市場販売価格相当額」を元にして保険料が決められる)。もし、それに応じた保険料を払っていないと、不完全な車両保険ということになってしまいます。

これは後付けで改造したキャンピングカーの場合でもまったく同じ。もともとの車両本体とエアコンなどの装備に加え、新たに取り付けた電子レンジや冷蔵庫といった電化製品などの装備すべてが補償の対象(基本的に車両に固定されている装備が対象)となり、保険料もそれらの総額をベースにして決まります。そして、それに応じた保険料を払っていないと、やはり不完全な車両保険ということになってしまいます。

◎車両保険で補償対象となるキャンピングカーの装備(例)

※いずれも固定されている必要がある。

もしTさんが、こうした車両保険に関する正しい認識をもっていれば、きっと素のワゴンにかけていた車両保険を、もろもろ装備を付けたキャンピングカー用として改めて契約し直したことでしょう。それをしていなかったがために、後に保険上のプチ悲劇が訪れることになったのです(事故そのものの悲劇は別問題です)。

一部保険の状態の契約だと

すべての補償がその割合になる

このTさんの保険上のプチ悲劇は、具体的には「『一部保険』という扱いで、75%分の補償しかでない」というカタチであらわれました。

これはどういうことかというと、事例の中でネット保険会社のオペレーターさんが言っているとおりなのですが、それを元に改めてわかりやすく解説するとなるとこうなります。

① Tさんのクルマは後付け改造のキャンピングカー。素の新車の購入価格は300万円だったが、工賃を除く装備分の金額を含めると総額(時価)は約400万円となる(支払った総額は500万円だが、工賃などを除いた車両と装備の総額は400万円相当)。

② ところがTさんは素のクルマの購入価格300万円分を対象とする車両保険しか契約していなかった。追加した装備費用を足した400万円相当のクルマとして契約しなおしていなかった。

③ すなわち、Tさんの車両保険は400万円中の300万円分だけしか契約されていない不完全な状態(=75%しか満たされていない一部保険の状態)ということになる。

④ 車両保険がこうした一部保険の状態であると、保険の約款上、自損事故などで被った車両と装備の損害に対する補償は、すべてその割合の元でしか行われない決まりになっている、

⑤ Tさんの場合でいえば、車両ならびに装備の損害に対する補償は、基本的に75%分しか出ない。ボディの損害もその割合でしか補償されないことになる――。

おわかりいただけましたか?

細かい数字に惑わされなければ、そう難しい話ではありません。要はTさんは、一部保険(=不完全な車両保険)の契約にしていたために、ボディの損害の補償もその一部保険の割合に応じて減らされたということです。保険料は多少高くはなるけれど、ちゃんと総額に対応した車両保険に契約し直し、全部保険状態にしておくべきだったのです。

なお、今回はTさんの後付け改造のキャンピングカーを例として一部保険のことを紹介しましたが、これは、ほかの改造車でも十分に起こり得る話です。

たとえばセダンに高額の音響設備を施すケースがよくありますが、あれだってその総額での車両保険の契約のしなおしがなければ、一部保険ということになり、自損事故などによるどこかの被害の補償は何割かの減を余儀なくされます。車両自体の損害はもちろん、もし同時に何百万円もする音響設備も損害を受けたとなると、これは相当に痛いことになってしまいます。

ということで、改めての結論です。

皆さん、キャンピングカーをはじめ、後付けで改造をしたりする場合は、購入価格にその装備分を足した総額で車両保険を契約し直すようにしてください。それを忘れると、万が一のときには一部保険として扱われ、その割合に応じた補償しか受けることができません。「もしものとき」のための自動車保険なのに、その「もしも」のときに自動車保険で100%補えない……そんな事態になってしまうのです。どうか、お気をつけください。

キャンピングカーの車両保険を「改造前のクルマの価格」で契約してたら、事故の補償が満額出なかった!(前編)

キャンピングカーの車両保険を「改造前のクルマの価格」で契約してたら、事故の補償が満額出なかった!(後編)

関連キーワード

あわせて読みたい

-

クルマのトラブル「もしも」マニュアル

Vol.13高速道路上でガス欠。オーマイ…

路肩にクルマを止めたらすぐに避難、合図、通報を!前編で紹介したとおり、Kさんたちは、高速道路上でガス欠となって路肩にクルマを止めたあと車中でしばしボー然とし…

2016.12.27更新

-

クルマのトラブル「もしも」マニュアル

Vol.50 渋滞中にスマホ将棋の「なが…

【今回のやっちゃったストーリー】Sさん(50歳)は、リフォームを中心に請け負う小さな工務店を営んでいる。週に何回か、工具や資材を積んだバンを走らせ、あちこちの…

2020.05.26更新

-

クルマのトラブル「もしも」マニュアル

Vol.43 あおられて自損事故。自分だ…

前編では、あおり運転をされたことによって自損事故を起こしてしまったN君の事例を紹介しました。そんな事態にならないために、N君はどうすればよかったのでしょうか?…

2019.08.06更新

-

クルマのトラブル「もしも」マニュアル

Vol.72(後編)ETCレーンで急停止…

さて、ここからは事故の過失割合の話です。前編に掲載したストーリーにおける追突事故では、カード未挿入のためにETCレーン内でクルマを急停止させた女性の過失は問わ…

2022.05.26更新

-

クルマのトラブル「もしも」マニュアル

Vol.15 妻が原付バイクの自損事故で…

【今回のやっちゃったストーリー】地方に在住している共働きのMさん夫婦(夫26歳・妻23歳)は、いつか子どもを数人もち、みんなでマイホームで暮らすことを夢見てい…

2017.03.27更新

-

クルマのトラブル「もしも」マニュアル

Vol.20「うっかり酒気帯び運転」にご…

飲酒運転事故の被害者は加害者の保険で救われる前編で紹介したとおり、Qさんは、法律違反の酒気帯び運転によって他人のクルマに損害を与えてしまいました。さて、こ…

2017.07.11更新

-

- 新着記事

- 人気記事

- クルマのコラム

- プレゼント・キャンペーン情報

- サイト内検索

-

![Vol.1 デート帰りの深夜0時に、民家の塀をこすっちゃった。さて、どうすればいい?[前編]](/managed/wp-content/uploads/2015/10/1143d85a60cc76b8894376be0504aa15-100x65.jpg)