ロータスクラブが運営するクルマとあなたを繋ぐ街「ロータスタウン」

クルマのトラブル「もしも」マニュアル

Vol.80(前編)年2回の保険事故で等級が6つダウン。来年から保険料は大幅アップ!?トホホ

2023年2月9日更新

【今回のやっちゃったストーリー】

「スポーツカーって若い独身時代にしか乗れないクルマだよ。結婚して子どもができたら、普通はワンボッスカーになっちゃう。あと、今の女子はクルマで男を見ないっていうけど、いやいや、やっぱりスポーツカーに乗ってるとそこそこモテるよ。実際、俺がそう。だから無理をしてでもスポーツカーを買うべきだと思うな」

スポーツカーを愛車にしてイケイケな毎日を送る悪友のこんな極論にそそのかされ、ずっと軽自動車に乗ってきたWさん(28歳・会社員)は、憧れの2.4リットルのスポーツカーに乗り換えた。

新車のため価格は目をむくほど高かった。だが、思い切って貯金をはたき、ローンを組んで購入した。毎日の生活が苦しくなるのはわかっていたが、残り少ない20代を格好いいクルマで熱く走り抜けられそうな期待感が勝り、特に気にならなかった。それどころか、気になっていた女性に「この前スポーツカーを買ったんだ。納車されて運転に慣れたら、ドライブに行こうよ」と誘ったらすぐにOKをもらえ、早速スポーツカー効果の大きさを実感し、浮かれていた。

しかし、納車早々にWさんはヘマをやらかす。

納車されてすぐに慣らし運転に出かけたWさん。軽自動車とはまったく違うスポーツカーの運転に極度に緊張したものの、汗をかきつつなんとか無事に走行することができた。ところが、ワインディングロードに設けられた小さな駐車スペースで一休みしようとした際、バックしてクルマを駐めようとしたところ、「ゴリッ」という音とともに嫌な衝撃を感じた。

停車し、急いでクルマの後ろに回ってみると、古ぼけた杭にぶつかり、哀れ新車のリアバンパーはベコンとへこんでいた。Wさんは、慣れない新車での駐車にあたって、バックアイカメラをよく確認しなかったことを後悔したが、後の祭りだった。

「あちゃー、買ったばかりの俺の新車が……。これじゃあ、月末に約束してるドライブデートに行けないよ」

Wさんは、慌ててディーラーに駆け込んでどうにかしてほしいと泣きついた。納車後間もない新車の自損事故ということで、ディーラーも親身に対応してくれたが、結局リアバンパーを交換することになった。それでも、月末までには直せるとのことで安心した。

ただ、修理代をどう払うかの問題があった。

ディーラーの担当者の説明はこうだった。

「修理代は20万円ほどですが、できれば自動車保険をお使いにならないほうがよいと思います。もし、保険を使うと……1回目の車両保険使用の免責金額が5万円ですので、保険で直すとしても5万円はご自身でお支払いただく必要があります。そして、現在のWさまの保険の等級は13等級なのですが、保険を使うと翌年に3つ下がって10等級となり、保険料が相応にアップします。これはWさまのご判断ですが、私としては自動車保険を使うのはおすすめできません」

なるほどの理屈だ。でも、Wさんは、「こういうときのために自動車保険に加入しているんだから……」と車両保険を使って修理を行う選択をした。その時点で20万円を支払うとデート代はもちろん、生活もさらに厳しくなるという、懐の窮状が多分に影響していたのは否めない。

さて、月末、リアバンパーも修理され、無事ドライブデートと相成った。彼女は、クルマのことを指しているのか自分のことを指しているのかわからないが「格好いいわね」と褒めてくれた。Wさんは有頂天になり、「ローンで買ってよかった。保険で直してよかった」と改めて自分の決断を寿いだ。

が、不運は重なるもの。幸せなドライブデートを終えて彼女を送った後、夕闇迫る中、バイパス道路で見通しの悪い右カーブを曲がったとき、がれきの落下物が目に入った。……が、時すでに遅く、Wさんの運転するスポーツカーはがれきをはねて進んでいた。衝撃は一瞬だったが、フロントバンパーとグリルがかなりのダメージを受けた。

この事故の被害も放置するわけにはいかず、直すためには自動車保険を使うより道はなかった。しかし、これによって年に2回目の車両保険使用となり、自分の懐から出さなければならない免責金額は倍の10万円となった。また、翌年の保険の等級が前回の車両保険使用と合計して6つ下がって7等級となり、保険料がさらにアップすることが確定した。

Wさんは、なんとか免責分の10万円を払ったのだが、今後、高額なローン返済に加えて割高な保険料の支払いが続くことについてはいい手立てが見つかっておらず、ただ頭を抱えるだけだった……。

今、Wさんは、来年までにスポーツカーをなるべく高値で売り払い、再び軽自動車に乗り換えることを真剣に考えはじめている。

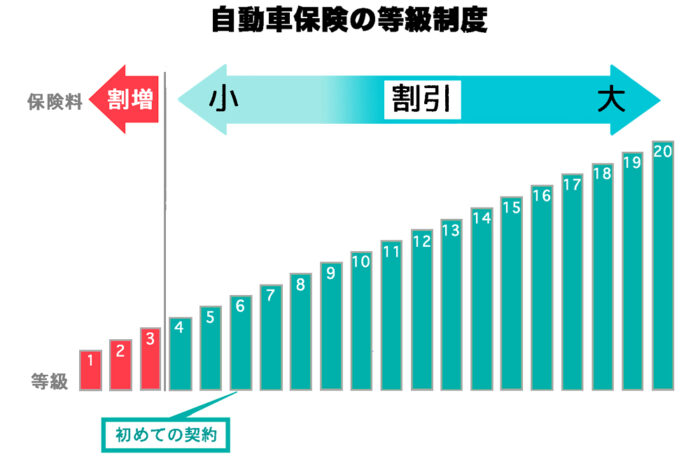

保険の等級は

割増率・割引率の区分

まず、自動車保険の基礎知識のおさらいをしましょう。

自動車保険の等級は、契約者の保険料の割増率・割引率を定めた区分です。

1等級から20等級まであり、1~3等級は数字が小さいほど保険料が割増となり、4~20等級は数字が大きいほど割引となります(最初の契約時は基本的に6等級からのスタートとなります)。

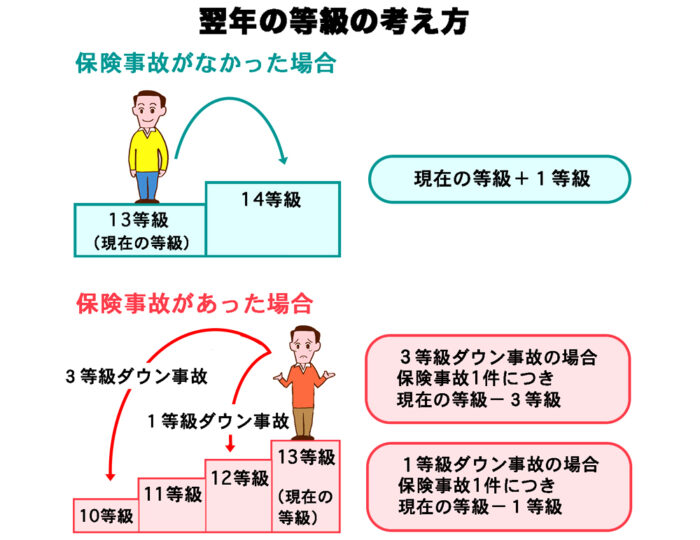

保険を使わなければ等級アップ

保険を使えば等級ダウン

等級は、保険契約中の1年のあいだに保険を使わなければ、次の契約更新時に1等級アップし、割引率もアップします。

逆に、交通事故による損害を補償するために保険を使うと、次の契約更新時に3等級もしくは1等級ダウンし、割引率についてもダウンが発生します(等級が下がらない事故=ノーカウント事故もあります)。

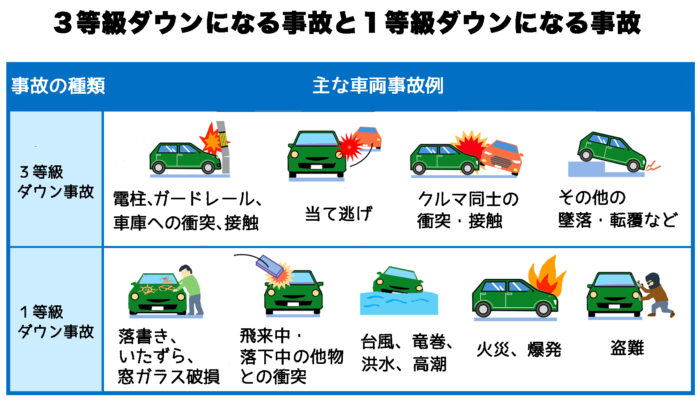

この3等級ダウンと1等級ダウンの違いは事故の種類で決まります。以下はその一例です。

前述ストーリーでWさんが起こした2回の保険事故(=保険で損害補償するに至った事故)は、ともに3等級ダウンに相当する「自損事故」として扱われます。そのために合計で6等級ダウンになってしまったわけです。

ちなみに、保険契約中の1年間に3回以上保険事故を起こしたとしても、6等級以上は下がりません。

これは一見、嬉しい制度のように思えますが、さにあらずです。何回も事故を起こして保険を使えば、事故リスクが高い契約者と見なされ、保険会社から継続契約を断られる可能性が出てきます。もしそうなったとしたら、安心のカーライフの破綻は必至。やはり事故は起こさないに越したことはないのです。

年2回の保険事故で等級が6つダウン。来年から保険料は大幅アップ!?トホホ(前編)

年2回の保険事故で等級が6つダウン。来年から保険料は大幅アップ!?トホホ(後編)

関連キーワード

あわせて読みたい

-

クルマのトラブル「もしも」マニュアル

Vol.90(後編)免許なしでも乗れる電…

16歳以上なら免許なしで走行OK2023年7月の改正道路交通法で「特定小型原付(特定小型原動機付自転車)」という新しい車両区分ができました。その仕様に該当…

2024.03.26更新

-

クルマのトラブル「もしも」マニュアル

Vol.16 永く愛したクルマが「経済的…

クルマの市場価格は10年で約十分の一になるなぜ、Mさんの愛車の補償額が25万円ぽっちとなったのでしょうか?答えはとてもシンプルです。Mさんの愛車の市場価格…

2017.05.15更新

-

クルマのトラブル「もしも」マニュアル

Vol.77(前編)カーシェアの車両返却…

【今回のやっちゃったストーリー】都内に住むTさん(61歳)は、定年後、同じ会社で契約社員として働いている。貯金はそこそこある。だが、先の長いセカンドライフのこ…

2022.11.24更新

-

クルマのトラブル「もしも」マニュアル

Vol.18 タイヤがパンクした。どのロ…

【今回のやっちゃったストーリー】ある金曜日の夕刻、Oさん(40歳・主婦)はクルマで10㎞ほど先にあるショッピングモールに向かった。その日は、全館セールの最終日…

2017.06.15更新

-

クルマのトラブル「もしも」マニュアル

Vol.65 クルマを手放すとき、自動車…

【今回の気づいてよかったストーリー】農業を営むHさん(77歳)は、ある日、運転免許の自主返納を決断した。これまで長年にわたり、農作業用の軽トラと私用のセダン…

2021.08.27更新

-

クルマのトラブル「もしも」マニュアル

Vol.6 息子が自転車で人身事故を起こ…

今回のやっちゃったストーリーFさん(40歳男性・会社員)は、人生なにごとも石橋を叩いて渡るタイプ。もちろんクルマの運転はつねに安全第一で、ずっと無事故無違反…

2016.06.28更新

-

- 新着記事

- 人気記事

- クルマのコラム

- プレゼント・キャンペーン情報

- サイト内検索

-

![Vol.1 デート帰りの深夜0時に、民家の塀をこすっちゃった。さて、どうすればいい?[前編]](/managed/wp-content/uploads/2015/10/1143d85a60cc76b8894376be0504aa15-100x65.jpg)