ロータスクラブが運営するクルマとあなたを繋ぐ街「ロータスタウン」

クルマのトラブル「もしも」マニュアル

Vol.46 若い息子の自動車保険料を安くする『等級の引き継ぎ』という“奥の手”!(前編)

2019年10月24日更新

【今回のうまくいっちゃったストーリー】

けっこう二枚目のOくん(19歳)は、ちょっと前まではあまり褒められない生活をしていた。高校を卒業してから進学も就職もせず、両親がいる実家でゲームにうつつを抜かすなどブラブラし、合間にちょこちょこっとアルバイトをして遊びの資金を稼ぐといった毎日を送っていたのだ。「まあ、なんとかなるさ」が口癖だった。

そんなモラトリアムな生活に急激な変化が起きたのは、アルバイト先の正社員で、一つ年上の女性と付き合い始めてからのことだ。ある日、彼女から「そろそろ成人なんだから、ちゃんとした仕事に就かないとダメよ! 独り立ちできる男になんなさい! いまのままの中途半端なあなたとは付き合い続けられない」と発破(脅し?)をかけられた。

それに心底ブルったOくんは、まずゲーム三昧で昼夜逆転気味だった生活パターンを急いで改めた。そして、高校時代の先輩のツテを頼って水道工事関係の会社に就職して、毎日まじめに働きだした。これまで両親から散々小言を言われてもまったく生活態度が改まらなかったのに、愛する彼女の一言の威力や恐るべしというところだった。

そんな新生Oくん、就職から半年が過ぎた頃にクルマを購入する決意する。それまでは電車とバスを乗り継ぐ形で片道1時間ほどかけて通勤していたのだが、クルマ通勤に変更すれば通勤時間がグッと短縮できるからだ。

それに、彼女との週末デートはずっと彼女の軽自動車で出かけていたが、ここは一つ漢(おとこ)を見せて自分のクルマでデートを楽しむべきだろうとの判断も働いた。

それで、普段はあまり会話をしない父親(50歳)にクルマの購入計画について話してみた。すると父親はもろ手を挙げて賛成してくれた。それどころか購入のための頭金の援助までしてくれるという。最近のOくんの更正ぶりに父親も大いに気をよくしていたのだった。

というわけで、その週末、父親が25年以上にわたってクルマの購入や整備、保険で世話になっている地元のロータス店へと親子二人で赴いた。

そして、父親と懇意のロータス店の社長にあれこれアドバイスをもらいながら、どんなクルマが良いかについて検討を重ねた。その結果、スポーティな走りで若者に評判のハッチバック型コンパクトカー(価格は約165万円)をローンで購入することになった。クルマがOくん好みだったことに加え、父親からの頭金を引いた額について7年ローンを組めば、Oくんの安い給料からでもちゃんと払い続けられる算段が立ったからだ。

「このクルマなら、毎日の通勤がまちがいなく快適になるぞ(あと、彼女との遠出デートだってフツーに楽しめるようになるぞ)!」

しかし、その方向で明るく話を進めていくうちに、突如、大きな問題が立ちはだかることに。保険をどうするかという話になったときに、社長が「Oさんは19歳ですから、任意の自動車保険にフルで加入するとなると、細かい計算は後でするとしても、年間で30万円ぐらいになりますかねぇ……」とポツリと呟いのだ。

「えーっ、保険料ってそんなに高いの?」。とてもじゃないがローンと併せて払うのは無理な額だった。意気軒昂としていたOくん、ここで一気に購入意欲が萎えそうになった。

が、早合点は禁物。社長は、その恐ろしい呟きのすぐ後に柔らかな笑みを浮かべながらこう続けたのだ。

「……とまあ、普通はそうなるわけですけど、幸いなことにOさんはお父さまと同居されている。しかも、お父さまは無事故を続けられ、保険の等級は20等級で、割引率が最大でいらっしゃる。となれば、ここはお父さまの保険の等級をOさんに譲り、引き継ぐという方法があります。いかがですか?」

社長曰く、父親が等級をOくんに譲り、新規に自動車保険に加入するという手続きを行えば、父親の等級は下がってしまうが、それでもトータルではかなり安くなるという。すなわち、父親がその方法を呑んでくれさえすれば、Oくんは自分の給料からクルマのローンと保険の支払いの両方を何とかできるようなのだ。

幸い、父親は「等級が譲れるモノだっただなんて、まったく知らなかったよ。ほんと保険ってワケわかんないところがあるよなあ」と驚きつつも、その場で譲渡することを快く受け入れてくれ、即座の大団円となった。Oくんは望みどおりのハッチバック型コンパクトカーをローンで購入し、保険も20等級の状態で契約するということがバッチリ決まったのである。めでたし、めでたし。

ちなみに、Oくん、ロータス店を辞する際、「いい提案をしてくれた社長さん、本当にありがとうございました。そして、頭金を払ってくれて等級まで譲ってくれたお父さん、どうもありがとう!これから僕は一所懸命働いて、すべて自分の収入で買い物ができて親孝行もできる男になって、その恩に報いたいと思います!!」 といった旨の感謝の意を、端正な表情を引き締めながら表明したのだった。おお、なんとか彼女に認められる、ちゃんとした成人になれそうだ!

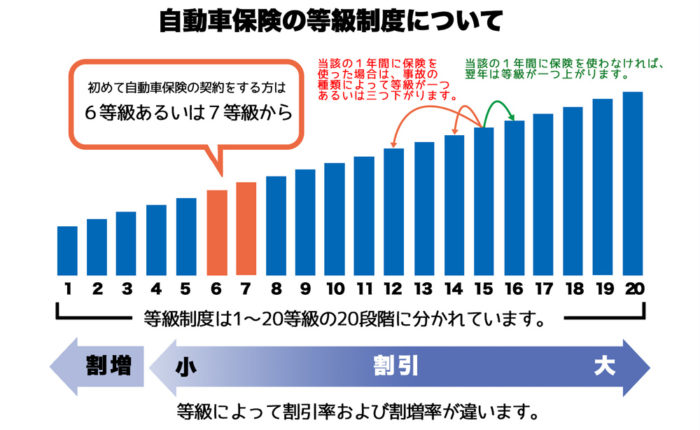

事故リスクが小さいと

等級の数字は大きくなる

今回のテーマは、自動車保険の等級の引き継ぎについてです。が、それに触れる前に、まず、「自動車保険の等級って、なに?」という基本的なことから押さえていきたいと思います。多くの方が、等級について知っているようでいて、実はちゃんと知らなかったりしますので……。

砕いていうなら、自動車保険の等級とは「事故リスク度(保険使用リスク度)の大小を1~20の数字で表すランキングのようなもの」となります。最低が1等級で最高が20等級。数字が大きければ大きいほど事故リスク(保険使用リスク)が小さいという評価になります。

等級付けには過去の実績が影響します。すなわち、1年ごとの保険契約中に、契約者が事故などによる損害を補償するために保険を使ったか否かが実績として評価されて等級のアップダウンが決まり、それによって最低1等級から最高20等級までのランク付けがされるようになっているのです。

とはいえ、最初のスタートは1等級からではありません。初めて自動車保険に加入する人でも、6等級からスタートするのが基本。そこを起点にして、以降、契約更新ごとの等級のアップダウンが決められるようになっています。

その等級のアップダウンは、次のようにして行われます。

〈等級アップ〉

原則として、1年間の保険契約中に、保険を使わない状態を続ければ翌年の等級は1等級アップします。例えば、6等級の人が次の契約までの間に、(事故などもなく)保険を使用しなかったとしたら、それが評価されて等級が一つアップして7等級になります。そして、さらにその後も保険を使用しない状態を続ければ、1年ごとに等級が一つずつアップしていきます。Oくんのお父さんの保険の等級は20等級でしたが、これは保険を使わない状態を14年以上続けてきた結果であることを意味しています。

〈等級ダウン〉

1年間の保険契約中に、事故を起こしてその損害を補償するために保険を使用したら、翌年の等級は一件につき1等級ないしは3等級ダウンします(事故内容によってダウン数が異なります)。例えば、20等級だった人が事故を起こして保険を使用したことで3等級ダウンして翌年は17等級になり、またその年にも事故を起こして保険を使用してさらに3等級ダウンして、その翌年は14等級になってしまうというケースも十分にあり得るのです――。

なお、6未満という低い等級(5等級~1等級)は、このダウンによってもたらされた結果です。例えば、6等級の人が事故を起こして保険を使用した場合には、5等級~3等級になるわけです。もちろん、それ以降に保険を使わない状態を続ければ1年につき一つずつ等級は回復していきます。

等級が大きくなると

保険料の割引も大きくなる

保険の等級の数字が大きくなると事故リスクが少ない優良ドライバーと評価されているに等しいので、ある意味とても名誉なわけですが、歓びはそれだけではありません。そこには金銭的な実も付いてきます。

以下は、保険会社の等級別割引率表です。これを見ると、等級が大きくなるにつれて1年間の保険料の割引率がどんどんアップしているのがよくわかります。特にまったくの無事故で等級を大きくしていった場合は、近所の商店の在庫一掃セールでも滅多にお目に掛かれないようなビッグな割引率となっています。常日頃から安全運転を心掛けている契約者にとってはまことに嬉しい特典ということができます。

Oくんの父親の自動車保険は無事故を続けてきた上での20等級だったので、63%もの割引がされていたことになります。そして、Oくんは、その大きな割引率の等級を父親から引き継ぐことで、かなり抑えた保険料で保険契約することになりました。この等級の引き継ぎ(譲渡)は、保険業界では『吐き出し新規』と呼ぶ方法なのですが、自分でクルマのローンと併せて保険料を払っていくつもりでいたOくんにとっては本当にありがたい展開となりました。

後編では、この等級の引き継ぎ(譲渡)に関して具体的に見ていきましょう。

若い息子の自動車保険料を安くする『等級の引き継ぎ』という“奥の手”!(前編)

若い息子の自動車保険料を安くする『等級の引き継ぎ』という“奥の手”!(後編)

あわせて読みたい

-

クルマのトラブル「もしも」マニュアル

Vol.68 自動車保険の年齢条件を〈3…

前編に掲載したKさんの事例を、もう一度振り返っておきましょう。Kさんは、独立心を養わせるためにパラサイト・シングルの息子(30歳)を別居させました。同時に、息…

2021.11.25更新

-

クルマのトラブル「もしも」マニュアル

Vol.5 車道で自転車に接触しちゃった…

今回のやっちゃったストーリーEさん(50歳男性・会社員)は運転歴30年。これまで壁をこする小さな自損事故を起こすことはあったし、駐車違反やちょっとしたスピー…

2016.06.14更新

-

クルマのトラブル「もしも」マニュアル

Vol.60 高級車と衝突事故。こっちが…

【今回のやっちゃったストーリー】地元の大学に実家から通っているCくん(20歳)。趣味のサーフィンに行く足として、ずうっと自分のクルマがほしかった。家に父親の…

2021.03.25更新

-

クルマのトラブル「もしも」マニュアル

Vol.92(前編)自分が悪い物損事故。…

【今回のやっちゃったストーリー】山あいの小さな町役場に勤めているIさん(29歳)は、ある週末、隣の市まで買い物ドライブに出かけた。あれこれ物色した末に、欲し…

2024.05.29更新

-

クルマのトラブル「もしも」マニュアル

Vol.52 フードデリバリーの自転車が…

【今回のやっちゃったストーリー】東京にある私立大学に通っている地方出身のUくん(大学2年生・20歳)。生活費や遊興費の足しにしようと、入学当初からフードデリバ…

2020.07.21更新

-

クルマのトラブル「もしも」マニュアル

Vol.77(後編)カーシェアの車両返却…

後編では、カーシェアリングサービス(カーシェア)において、「もしも」の事態への備えである自動車保険の扱いがどうなっているかを確認した上で、カーシェア利用で発生し…

2022.11.24更新

-

- 新着記事

- 人気記事

- クルマのコラム

- プレゼント・キャンペーン情報

- サイト内検索

-

![Vol.1 デート帰りの深夜0時に、民家の塀をこすっちゃった。さて、どうすればいい?[前編]](/managed/wp-content/uploads/2015/10/1143d85a60cc76b8894376be0504aa15-100x65.jpg)